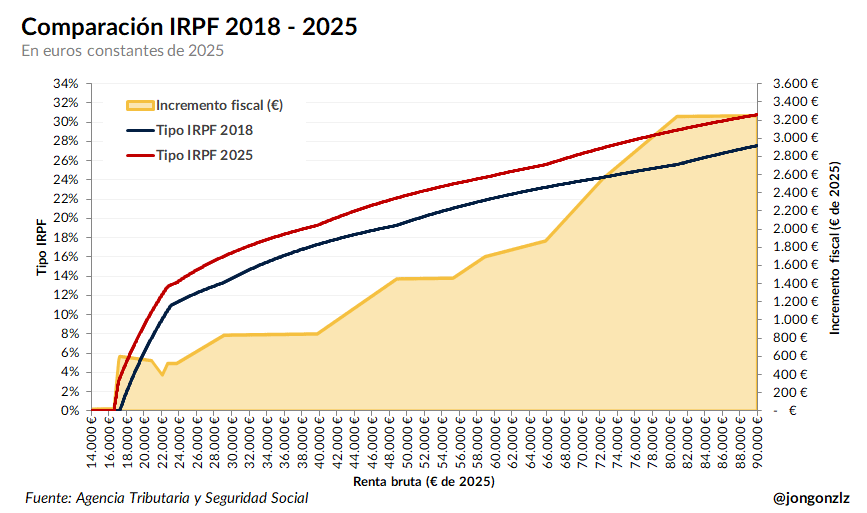

Un salario bruto de 17.500 € ahora supone pagar alrededor de 600 € más en impuestos que en 2018. Este incremento refleja cómo la progresividad fiscal afecta cada vez más a los ingresos medios, encareciendo la carga tributaria año tras año.

Un asalariado con 17.500 € brutos anuales paga hoy unos 600 € más en impuestos que en 2018, según cálculos del economista Jon González. Esta realidad contrasta con el auge recaudatorio que el Ministerio de Hacienda anunciaba una vez más, así como con las dudas sobre la mejora de la economía familiar española, pese a los datos macroeconómicos presentados.

Qué es la progresividad en frío

Aquí hay una clave para entender la realidad fiscal, que pasa desapercibida para buena parte de los contribuyentes: el incremento de la carga fiscal, fruto de un fenómeno conocido como progresividad en frío, junto con la negativa del Ejecutivo a deflactar el IRPF, como ya advertía este redactor a finales del año pasado.

El término describe lo que ocurre cuando la inflación empuja los salarios nominales hacia arriba, pero los tramos del IRPF se mantienen congelados.

En este sentido, aunque el sueldo real disponible (el poder adquisitivo) no mejore, el trabajador salta a un tramo superior y termina pagando más impuestos por ganar lo mismo en términos reales.

La no deflactación: una subida silenciosa de impuestos

La no deflactación es una forma silenciosa de aumentar la recaudación: al no ajustar los tramos del IRPF a la inflación, se incrementa la carga fiscal sin necesidad de aprobar nuevas subidas impositivas.

Desde 2018, España no ha deflactado de forma general los tramos del IRPF, pese a que la inflación acumulada supera el 23 %. El resultado es que millones de trabajadores pagan más al Estado simplemente por la actualización salarial ligada a convenios o al incremento del Salario Mínimo Interprofesional (SMI), que ha pasado de 10.302 € a 16.576 € anuales en ese periodo.

La subida silenciosa

Según los cálculos del economista Jon González, un trabajador con un sueldo bruto de 17.500 € paga hoy 600 € más de IRPF y cotizaciones que hace siete años, pese a que su poder adquisitivo apenas ha variado.

Además, los efectos no son lineales: cuanto más se acerca el salario a los tramos medios del impuesto (entre 20.000 € y 35.000 €), mayor es el salto efectivo.

Este fenómeno explica parte del aumento récord de recaudación por IRPF, que cerró 2024 con más de 129.400 millones de euros, el máximo histórico según la Agencia Tributaria. Todo ello sin modificar los tipos nominales: ni el Congreso aprobó nuevas subidas, ni el Gobierno anunció una gran reforma.

Cotizaciones más altas y menor renta neta

La progresividad en frío se agrava por la subida paralela de las cotizaciones sociales. Por ejemplo, el Mecanismo de Equidad Intergeneracional (MEI) —una cotización adicional del 0,7 % sobre la base— se suma a la actualización anual del tipo general, que en 2025 se aproxima ya al 37 % del coste laboral total (contando las cotizaciones de la empresa y del trabajador).

La progresividad en frío: un impuesto invisible sobre los trabajadores

Cómo afecta realmente

En la práctica, cualquier aumento salarial destinado a compensar la inflación termina repartido entre Hacienda y la Seguridad Social, y no en el bolsillo del trabajador. Así, la renta disponible real per cápita, aunque creció un 9 % entre 2018 y 2025 según la OCDE, lo hizo principalmente gracias al empleo y las transferencias, no por una mejora de los sueldos netos.

El resultado es una paradoja: la economía crece y el empleo se mantiene, pero la sensación de empobrecimiento de los asalariados se intensifica.

Por qué el Gobierno no lo corrige

Deflactar el IRPF —actualizar los tramos en función de la inflación— sería la opción lógica para aliviar la presión fiscal sobre las rentas del trabajo y mejorar el bienestar ciudadano.

Sin embargo, la medida no es obligatoria (los gobiernos rara vez lo hacen de forma anual) y supone renunciar a ingresos fiscales. Además, se trata de un fenómeno relativamente técnico y poco conocido por gran parte de la ciudadanía.

En teoría, el Ejecutivo podría ajustar los tramos anualmente mediante una simple orden ministerial, manteniendo la progresividad del impuesto pero evitando la subida encubierta.

Fuentes del Ministerio de Hacienda sostienen que aumentos como el mínimo personal y familiar o rebajas puntuales para rentas bajas compensan parte del efecto. Sin embargo, analistas como Jon González discrepan: “Los tramos no se han movido, y eso implica que la progresividad actúa como un impuesto automático sobre la inflación”.

La consecuencia real

En un contexto de pérdida de poder adquisitivo, la progresividad en frío se convierte en un mecanismo de ajuste invisible: los salarios suben nominalmente, pero la renta neta disponible se estanca.

A largo plazo, erosiona la credibilidad del sistema fiscal y agrava la desconexión entre la percepción ciudadana y los datos macroeconómicos. Mientras tanto, el IRPF recauda más que nunca.

Sin una deflactación general de los tramos o una revisión automática vinculada al IPC, los asalariados seguirán pagando más cada año sin que se apruebe una subida de impuestos. En paralelo, el Gobierno presume del crecimiento de la economía española y del alza de las cotizaciones; pero desde bambalinas, el escenario se ve más sombrío.

Foto: Flickr