El mito del S&P 500: rentable, sí… pero no como lo cuentan en redes

La fiebre por invertir en ETF ligados al S&P 500 ha sustituido en redes sociales al entusiasmo que antes despertaban las criptomonedas. El mensaje es similar: una inversión sencilla, accesible y supuestamente muy rentable.

Pero esa narrativa, centrada solo en las ganancias, omite una parte esencial: los riesgos.

📊 Rentabilidad real: alta… pero solo a largo plazo

Los datos respaldan parte del entusiasmo:

- Entre 2005 y 2025: +745% acumulado, ~10,7% anual

- Entre 2015 y 2025: +304% acumulado, ~13,5% anual

El problema no está en las cifras, sino en cómo se interpretan.

Estas rentabilidades son promedios de largos periodos. Año a año, el comportamiento es mucho más irregular:

- 2022: -18,17%

- 2018: -4,56%

- 2008: -37%

La clave: el S&P 500 funciona bien a largo plazo, no como inversión rápida.

⚠️ El mayor riesgo: expectativas irreales

El discurso simplista que circula en redes transmite una idea peligrosa: que el índice “siempre sube”.

Esto puede provocar errores graves:

- Invertir sin horizonte a largo plazo

- Vender en pánico tras caídas

- Asumir pérdidas por falta de planificación

Un inversor que entra sin entender la volatilidad puede acabar saliendo en el peor momento.

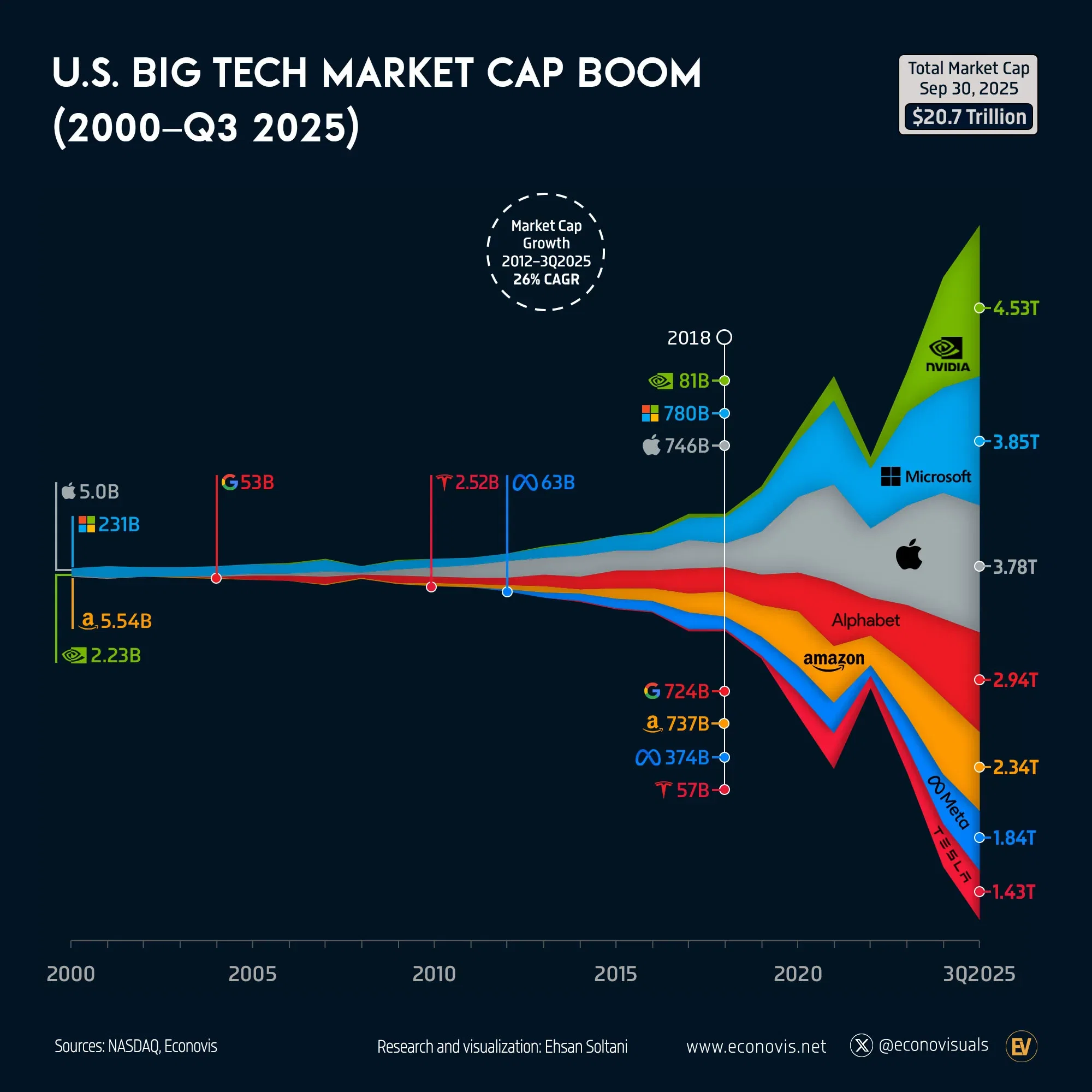

💻 El peso de las tecnológicas: concentración creciente

El crecimiento reciente del S&P 500 ha estado muy impulsado por grandes tecnológicas como:

- Apple

- Microsoft

- Amazon

- Meta

El sector tecnológico representa aproximadamente un 30% del índice, lo que introduce un riesgo claro:

👉 Si estas empresas se ralentizan, el índice completo puede verse afectado.

Además, su crecimiento extraordinario en la última década podría no repetirse con la misma intensidad.

🧾 No todos los ETF son iguales

Invertir en el S&P 500 no significa lo mismo en todos los casos.

Existen diferencias clave:

Tipo de réplica

- Total (todas las empresas)

- Parcial (muestra representativa)

Gestión de dividendos

- Acumulación: reinvierte beneficios (más eficiente fiscalmente)

- Distribución: reparte dividendos (tributación inmediata)

Estas diferencias afectan directamente a la rentabilidad final.

💸 Fiscalidad, costes y divisa: lo que no se cuenta

Uno de los puntos más ignorados en redes es el impacto real sobre el beneficio:

Fiscalidad en España

- 19% hasta 6.000 €

- 21% hasta 50.000 €

- 23% hasta 200.000 €

- Hasta 28% en tramos superiores

👉 Una rentabilidad del 10% puede quedarse en 7%-8% neto.

Costes

- ETF baratos: ~0,05% anual

- ETF más caros: hasta ~0,45%

Divisa

El índice cotiza en dólares:

- Si el dólar cae → menor rentabilidad en euros

- Si sube → mayor rentabilidad

📌 Entonces, ¿merece la pena?

La respuesta depende del inversor.

Los ETF del S&P 500 son:

- ✔ Una buena herramienta a largo plazo

- ✔ Diversificados dentro de EE.UU.

- ✔ Simples y eficientes

Pero no son:

- ❌ Un método para hacerse rico rápido

- ❌ Libres de riesgo

- ❌ Garantía de rentabilidad

🧠 Conclusión: inversión sólida… si se entiende

El problema no es el S&P 500, sino el relato.

Utilizado con criterio, puede ser una de las mejores herramientas de inversión disponibles. Pero si se aborda desde la lógica del “pelotazo”, el riesgo de pérdida es real.

La diferencia no está en el activo, sino en las expectativas del inversor.